Compartilhe:

Resumo: O presente trabalho apresenta um estudo bibliográfico contendo alguns fundamentos teóricos classe de ativos denominada ativos intangíveis, bem como, avalia casos práticos de M&A entre empresas de base tecnológica, analisando a forma de valoração realizada sobre os ativos intangíveis da empresa comprada. Verificou-se que os ativos intangíveis, como patentes, marcas, algoritmos/software e know how, representaram a maior parte do valor atribuído das empresas adquiridas.

Citação: Covre, Rodolfo Guimarães; Valoração de ativos intangíveis de negócios baseados em tecnologia – Estudo de casos; 2025; Fundação para Pesquisa e Desenvolvimento da Administração, Contabilidade e Economia – FUNDACE – FEA-RP – USP.

1. Introdução

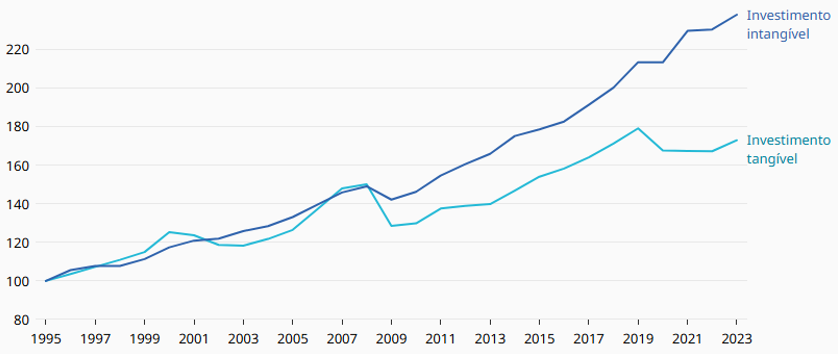

A Organização Mundial da Propriedade Intelectual (OMPI) em estudo de 2024 intitulado “Destaques do Investimento Intangível Mundial” constatou que entre os anos de 2008 e 2023 o investimento em ativos intangíveis cresceu três vezes mais do que os investimentos em ativos tangíveis.

Estes investimentos, diretamente associados aos ativos relacionados ao conhecimento (ativos intelectuais) como desenvolvimento de novas tecnologias, softwares, marcas e designs, tem consistentemente superado o investimento em ativos tangíveis tradicionais, como máquinas e equipamentos. Como resultado, os ativos intangíveis vêm representando uma parcela cada vez maior do produto interno bruto (PIB) das economias desenvolvidas e em desenvolvimento.

Gráfico 1: Investimento total intangível e tangível, 1995–2023, indexado (1995=100) (1)

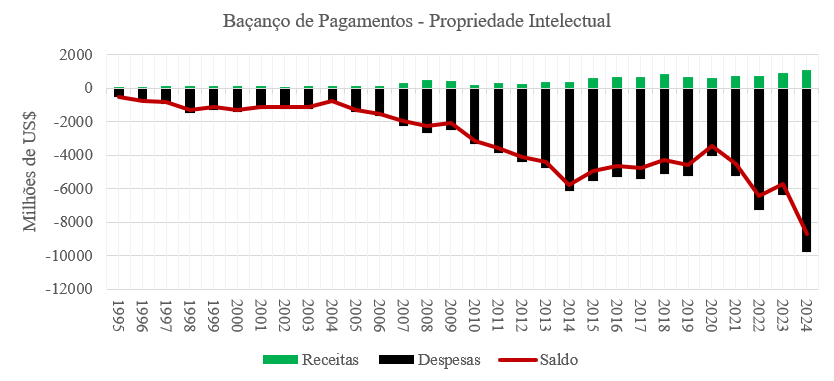

Em paralelo, em estudo liderado pelo Instituto Nacional da Propriedade Industrial (INPI) intitulado “Impacto dos Setores Intensivos em Direitos de Propriedade Intelectual na Economia Brasileira”, verificou-se que no Brasil, existem mais de 460 setores que utilizam intensivamente de Direitos de Propriedade Intelectual. Somente no período entre 2020 e 2022, tais setores representaram conjuntamente 50% do PIB nacional, empregaram 40% da força de trabalho nacional e contribuíram com 64% das exportações nacionais.

Entretanto, o Brasil ainda apresenta um baixo volume de exportações comerciais vinculadas às tecnologias desenvolvidas nacionalmente. Isto pode ser verificado pelo Balanço de Pagamentos – Propriedade Intelectual provido pelo Banco Central do Brasil e que retrata o baixo volume de exportação de nossas tecnologias frente ao volume de importação de tecnologia por meio de Royalties e Licenças.

Gráfico 2: Balanço de Pagamentos – Propriedade Intelectual provido pelo Banco Central do Brasil (BCB). Detalhamento do item “Serviços de Propriedade Intelectual” – Royalties e Licenças” (2)

Assim, o presente estudo visa analisar no nível microeconômico este tipo de operação, a partir do estudo de casos práticos de aquisições de empresas que possuam elevado percentual de seu valor atribuído aos seus ativos intangíveis, i.e. empresas baseadas em tecnologia. Para a análise destas operações, é um dos objetivos deste estudo detectar fontes de informações contábeis confiáveis sobre aquisições sobre este tipo de empresas. Será também levantado um referencial teórico sobre esta modalidade de avaliação econômica e contábil e que poderá ser utilizado por empresas de base tecnológica interessadas em avaliar seus ativos intangíveis.

2. Metodologia

Considerando a escassez de informações contábeis disponíveis sobre negociações entre empresas de base tecnológica, selecionamos para a presente pesquisa dois casos de M&A de empresas com capital aberto que foram amplamente divulgados na mídia internacional, permitindo assim a análise da operação por diversas fontes, bem como, acesso às informações públicas de seus relatórios financeiros.

O presente estudo ficou assim restrito em um número de casos limitado e por este motivo permitirá somente uma análise qualitativa dos dados coletados, correlacionando as informações contáveis declaradas oficialmente pelas empresas com o referencial teórico apresentado neste estudo, a fim de avaliar a forma e modalidade de valoração de ativos intangíveis realizada na operação.

O presente estudo é assim delimitado em estabelecer um referencial teórico mínimo que possa servir de base para a análise e de avaliar qualitativamente dois casos de aquisição entre empresas de base tecnológica nos Estados Unidos da América (EUA). Considerou-se como base para as análises os relatórios financeiros (10-Q e o 10-K ) (3) que estas empresas de capital aberto são obrigadas a fornecer ao Securities and Exchange Commission (SEC) americano.

Além dos relatórios financeiros obrigatórios (10-Q e 10-K), foram analisados outros documentos e fontes públicas que pudessem complementar a compreensão das transações de M&A selecionadas. Comunicados oficiais das empresas, registros de patentes e reportagens foram considerados para contextualizar as motivações estratégicas das aquisições e identificar a forma como os ativos intangíveis foram mencionados e valorados nos balanços financeiros. Essa triangulação de fontes permitiu uma abordagem mais robusta na interpretação dos dados, minimizando possíveis lacunas eventualmente contidas nas informações dos relatórios financeiros oficiais.

Adicionalmente, a metodologia adotada buscou correlacionar os dados coletados com a literatura acadêmica sobre valoração de ativos intangíveis em transações de M&A, permitindo assim uma discussão mais aprofundada sobre as práticas contábeis e estratégicas adotadas pelas empresas de base tecnológica. A análise qualitativa considerou aspectos como a categorização dos ativos intangíveis, a alocação de preços de compra e a forma como o goodwill (ágio) foi registrado e justificado nos relatórios. Dessa forma, o estudo pretende contribuir para a compreensão dos critérios utilizados na valoração de ativos intangíveis em transações desse tipo e suas implicações para as empresas envolvidas.

3. Referencial Teórico

3.1 Ativos Intangíveis

Ativos intangíveis são bens imateriais que possuem valor econômico e incluem os ativos de propriedade intelectual tradicionais como marcas, patentes, direitos autorais, software, bem como outros ativos como goodwill, know how, contratos e licenças. Esses ativos podem ser desenvolvidos internamente por uma empresa ou incorporados por meio de compra específica ou por fusões e aquisições. Na contabilidade, os ativos intangíveis são registrados no balanço patrimonial e podem ser amortizados ao longo do tempo, dependendo de sua vida útil.

Tais ativos podem ser definidos e classificados de diversas maneiras e se considerará neste trabalho as definições trazidas por Reilly (REILLY, 1999) sobre as principais classes de ativos intangíveis:

– Ativos intangíveis relacionados ao marketing (por exemplo, marcas registradas, nomes comerciais, logotipos, identidade visual).

– Ativos intangíveis relacionados à tecnologia (por exemplo, patentes e pedidos de patente de processos, documentações técnicas, como cadernos de laboratório, know-how técnico).

– Ativos intangíveis relacionados às artes (por exemplo, direitos autorais, obras literárias, composições musicais, gravuras).

– Ativos intangíveis relacionados ao processamento de dados (por exemplo, direitos autorais de software, software de computador proprietário, bancos de dados automatizados, algoritmos, projetos, topografias circuitos integrados).

– Ativos intangíveis relacionados à engenharia (por exemplo, design industrial, patentes e pedidos de patentes de produtos, segredos comerciais, desenhos e esquemas de engenharia, plantas, documentação proprietária).

– Ativos intangíveis relacionados ao cliente (por exemplo, lista de clientes, contratos com clientes, relacionamento com clientes, ordens de compra em aberto).

– Ativos intangíveis relacionados aos contratos (por exemplo, contratos favoráveis com fornecedores e/ou parceiros comerciais, acordos de licença, acordos de franquia, acordos de não concorrência).

– Ativos intangíveis relacionados ao capital humano (por exemplo, força de trabalho capacitada, acordos de emprego, contratos sindicais).

– Ativos intangíveis relacionados à localização (por exemplo, ponto comercial, interesses de arrendamento, direitos de exploração, servidões, etc.).

– Ativos intangíveis relacionados ao Goodwill (por exemplo, Goodwill institucional, Goodwill de prática profissional, Goodwill pessoal de um profissional, Goodwill de celebridade, valor geral de continuidade dos negócios)

Dentre estes diversos ativos intangíveis aqui descritos, chama-se a atenção para aqueles que podem ser categorizados como ativos de Propriedade Intelectual, uma vez que gozam da tutela do Estado para o seu registro e propriedade. Por este motivo possuem maior facilidade de identificação (titularidade) e transferência (cessão) entre diferentes pessoas e empresas, impactando diretamente na diminuição dos custos de transação inerentes de operações de compra e venda de qualquer tipo de ativo.

Estes ativos de Propriedade Intelectual, especialmente os relacionados com o desenvolvimento tecnológico, possuem prazos determinados de vigência e para o qual o seu titular pode impedir que terceiros utilizem a tecnologia sem o seu consentimento. Após a expiração deste prazo, seu direito se tornará de domínio público, ou seja, de livre utilização por qualquer pessoa que deseje comercializar o produto ou processo previamente protegido. Entretanto, durante o prazo de vigência destes direitos, seu titular goza de uma exploração quase que exclusiva da tecnologia. (4)

Esta exclusividade, muitas vezes permite que a empresa que detenha um direito de propriedade intelectual tecnológica consiga operar mantendo por longo período uma margem comercial elevada e/ou share de marcado, que não seria possível em um mercado perfeitamente competitivo. Desta maneira, cria-se o que identificamos como um mercado com competição monopolística (quando houver a possibilidade de substituição do produto ou processo patenteado por outro similar no mercado ofertado por concorrente) ou um mercado monopolístico (quando não houver a possibilidade de substituição do produto ou processo patenteado por outro similar no mercado).

O Goodwill, descrito acima, pode ser entendido como o excesso do valor pago em uma aquisição sobre o valor contábil dos ativos líquidos da empresa adquirida (fair value) (5), refletindo a reputação, clientes e sinergias futuras. Ou seja, podemos verificar que determinados ativos intangíveis não são diretamente identificáveis por um bem/direito de propriedade intelectual específico e por este motivo são de maior dificuldade de valoração, mas que, por não poder ser dissociada da empresa, geralmente são detectadas em operações de fusões e aquisições dentro desta categoria contábil.

3.2 Valoração de Ativos Intangíveis

A valoração do dos ativos intangíveis pode ser realizada por diferentes abordagens, mas que de forma geral podem ser subdivididos em:

– Métodos sobre o Custo, que se baseia nos custos incorridos para desenvolver ou adquirir o ativo, ajustado pela depreciação ou amortização.

– Métodos relacionados ao valor de Mercado, que compara o ativo intangível com transações de ativos semelhantes no mercado para estimar seu valor.

– Métodos sobre a Receita, onde de forma geral se estima o valor presente dos fluxos de caixa futuros que o ativo intangível pode gerar, descontados a uma taxa apropriada.

A escolha do método depende do tipo de ativo, disponibilidade de informações e objetivo da avaliação.

Em se tratando de métodos relacionados ao custo, Reilly (REILLY, 1999) estabelece duas categorias que podem ser analisadas para avaliação do valor da tecnologia: i. o custo de reprodução; e; ii. O custo de réplica.

O custo de reprodução considera a construção (ou compra) de uma réplica exata do ativo intangível em questão, sem considerar a demanda de mercado nem a aceitação de mercado do ativo intangível em questão. O custo de substituição contempla o custo para recriar a utilidade (6) do ativo intangível em questão, mas em uma forma ou aparência que pode ser bem diferente de uma réplica exata da tecnologia avaliada.

Os métodos relacionados ao valor de mercado, consideram, de forma geral, as seguintes etapas para indicar valor (REILLY, 1999):

– Coleta e análise de dados transacionais empíricos derivados do mercado; ou seja, dados sobre a venda ou licenciamento do ativo intangível em si e de ativos intangíveis comparáveis (7).

– Avaliação das condições atuais de mercado (ou seja, as condições econômicas que influenciam o preço) e das mudanças nas condições de mercado entre as datas dos dados transacionais empíricos e a data da análise.

Finalmente, nos métodos relacionados à receita, Reilly (REILLY, 1999) define como:

“A abordagem de receita é baseada no princípio econômico de antecipação (às vezes também chamado de princípio da expectativa). Nessa abordagem, o valor do ativo intangível em questão é o valor presente da renda econômica esperada a ser obtida da propriedade desse ativo intangível. Como o nome do princípio indica, o investidor antecipa a renda econômica esperada a ser obtida do investimento no ativo intangível em questão. Essa expectativa de renda econômica prospectiva é convertida em um valor presente — ou seja, o valor indicado do ativo intangível em questão.”

Vários são os métodos que podem ser usados para aferir “receita” e que Reilly (REILLY, 1999) subdivide entre:

i. Métodos que quantificam níveis incrementais de renda econômica ao possuir o ativo em comparação a não possuir o ativo.

ii. Métodos que quantificam níveis decrementais de custos econômicos, ou seja, redução de custos econômicos – como despesas operacionais – ao possuir o ativo em comparação a não possuir o ativo.

iii. Métodos que estimam o alívio de um pagamento hipotético de royalties ou licença para acesso ao ativo.

iv. Métodos que quantificam a diferença no valor da empresa ao possuir o ativo (e usá-lo na empresa) em comparação a não possuir o ativo.

v. Métodos que estimam o valor do ativo intangível como um residual do valor da empresa ou como um residual do valor deste segmento da empresa.

Na prática, verifica-se que os analistas irão abordar questões de valoração de ativos intangíveis utilizando da combinação entre estes métodos mais tradicionais. Outros métodos (8) podem ser utilizados para auxiliar na valoração do ativo intangível, mas constata-se que durante as negociações efetivas da compra ou venda de um ativo intelectual diversos outros fatores práticos e que escapam à análise econômica pura podem ocorrer e afetar o valor final da operação.

Ou seja, a utilização destes métodos acaba por constituir parâmetros e balizas de valores mínimo, médio e máximo que as negociações podem alcançar e contribuem para a devida preparação das partes envolvidas nas operações de compra e venda de negócios baseados em tecnologia.

3.3 Os Ativos Intangíveis em Negócios Baseados em Tecnologia

Os ativos intangíveis representam grande parte do valor das empresas baseadas em tecnologia e são muitas vezes a principal fonte de sua vantagem competitiva. Empresas de tecnologia muitas vezes dependem pouco de ativos físicos próprios, utilizando-se mais de seus ativos intelectuais para gerar receita e crescimento.

Conforme Reilly descreve (REILLY, 1999):

“A classe de ativos intangíveis denominada intangíveis de tecnologia geralmente representa valor atribuível a conhecimento e processos proprietários que foram desenvolvidos ou adquiridos por uma empresa e são reconhecidos como realmente fornecendo, ou tendo o potencial de fornecer, vantagens competitivas significativas ou diferenciação de produto. Frequentemente, e de forma inadequada, apenas participantes nas indústrias de alta tecnologia são reconhecidos como controladores de intangíveis de tecnologia de qualquer valor significativo. No entanto, conforme sugerido acima, qualquer tecnologia proprietária que confere ao seu proprietário vantagens competitivas ou de diferenciação de produto em relação aos seus concorrentes é geralmente reconhecida como um intangível de tecnologia valioso. Esta declaração se aplica a empresas em todos os setores.”

Trataremos aqui em maior profundidade sobre alguns ativos que possuem grande relevância no segmento de tecnologia que são as marcas, as patentes, o software e o know-how.

De forma geral, a marca é um ativo intangível identificável que representa um signo distintivo (9) compreendendo um nome, expressão, símbolo (logo) ou combinação desses elementos quando usados para identificar a origem e distinguir produtos ou serviços de outros idênticos, semelhantes ou afins de origem diversa.

As marcas são regidas pela territorialidade, que define que a marca é válida somente dentro dos limites do território onde foi registrada; e; pelo princípio da especialidade, que define que a exclusividade do registro está limitada à classe e especificação de produtos ou serviços para as quais foi registrada.

Além disto, a marca é um ativo intelectual que pode gozar de validade por prazo ilimitado dentro do território onde está registrada. Ou seja, de forma geral, não existe limite legal que impeça a renovação da marca enquanto a empresa opere efetivamente com produtos ou serviços no segmento para o qual a marca foi registada. Tal fato permite que o ativo intelectual marcário forneça um alicerce sólido para que a empresa invista no marketing e na diferenciação de seu produto ou serviço junto ao seu mercado consumidor (seja o consumidor final direto – B2C – ou um consumidor intermediário na cadeia comercial- B2B).

A patente de invenção é um ativo intangível identificável que confere ao seu titular o direito de impedir terceiros de utilizar comercialmente a invenção que se encontra definida nos limites das reivindicações concedidas por um Escritório de Patentes.

De forma geral, a patente de invenção confere proteção para um produto ou para um processo que cumpra com os requisitos de Novidade, Atividade Inventiva e Aplicação Industrial (ou Utilidade). O requisito da Novidade estabelece que o conteúdo reivindicado na patente não pode ter sido previamente revelado de forma escrita, oral, por uso ou qualquer outro meio antes de sua data de depósito. A requisito da Atividade Inventiva (ou Não-Obviedade) estabelece que além de ser novo o conteúdo patenteado não pode decorrer maneira evidente ou óbvia daquilo que já se encontra revelado no estado da técnica. Já a Aplicação Industrial estabelece que somete pode ser protegido por uma patente aquilo que seja materializável / reprodutível por algum tipo de indústria.

A patente vigora por um período determinado, geralmente de 20 anos a partir da data de depósito do pedido de patente de invenção. Conforme anteriormente tratado, após o decurso deste prazo seu conteúdo se tornará de domínio público, ou seja, de livre utilização por qualquer pessoa que deseje utilizar o produto ou processo que se encontrava protegido pela patente.

Murphy (MURPHY, 2012) define que os direitos de patentes podem também auxiliar o seu detentor a gerar benefícios econômicos para o seu negócio de duas maneiras, direta e indireta.

“Benefícios econômicos diretos: Os direitos de patente podem criar um fluxo de caixa direto para o detentor dos direitos que não poderia ser obtido sem esses direitos. Por exemplo, manter os direitos de patente pode permitir que o detentor dos direitos gere lucros extras que resultam da exclusão de concorrentes. Benefícios econômicos indiretos: Os direitos de patente também podem gerar retornos econômicos indiretos para o detentor dos direitos. Ou seja, os direitos de patente podem (1) economizar dinheiro para o detentor dos direitos reduzindo ou eliminando certos custos negativos e (2) indiretamente ajudar o detentor dos direitos a gerar fluxos de caixa (por exemplo, uma patente pode sinalizar força de P&D que ajuda o detentor da patente a levantar capital de investimento e construir outras linhas de negócios).”

Desta forma, podemos entender que as marcas atribuem uma proteção mais vinculada à reputação que uma empresa de base tecnológica alcança com sua base de consumidores enquanto as patentes atribuem uma proteção sobre a tecnologia em si. Entendemos que uma estratégia de uso combinada destes direitos seja a mais apropriada, onde a empresa ao mesmo tempo que goza de uma exclusividade temporária de sua tecnologia passa a se consolidar com sua marca (reputação) junto com a sua base de consumidores. Uma gestão de marketing e reputacional adequada vem assim a representar no médio e longo prazo uma importância cada vez maior para as empresas inovadoras.

O know-how é muitas vezes um dos ativos intangíveis mais valiosos das empresas, especialmente aquelas baseadas em tecnologia e inovação. Ele se refere ao conhecimento prático, técnico e especializado adquirido ao longo do tempo por uma organização ou seus colaboradores e que muitas vezes é mantido sob “segredo do negócio”. Diferente das patentes ou marcas, o know-how não é registrado formalmente, mas representa um diferencial competitivo significativo, pois engloba processos internos, expertise no desenvolvimento de produtos, metodologias exclusivas e a capacidade de solucionar problemas de forma eficiente. Empresas que dominam determinado know-how podem operar com maior eficiência, reduzir custos e inovar de maneira mais ágil do que seus concorrentes.

A valoração do ativo intangível know-how apresenta desafios, pois sua mensuração depende de fatores como a experiência dos funcionários, a capacidade de retenção de talentos e a cultura organizacional. Em transações de fusões e aquisições (M&A), esse ativo muitas vezes se reflete nos recursos humanos ou no goodwill, representando a expectativa de ganhos futuros advindos do conhecimento acumulado.

Já o software é um ativo intangível essencial para as empresas de tecnologia e em diversos outros setores que dependem de soluções digitais para suas operações. Ele pode ser definido como um conjunto de instruções e códigos desenvolvidos para executar funções específicas em dispositivos eletrônicos, podendo operar desde sistemas operacionais e aplicativos até plataformas complexas baseadas em inteligência artificial e big data. Como ativo intangível, o software gera valor econômico ao permitir automação, otimização de processos e inovação, sendo frequentemente protegido por direitos autorais, patentes, segredos comerciais ou inclusive a partir de uma combinação destes instrumentos de Propriedade Intelectual.

Os softwares podem ser classificados como ativos desenvolvidos internamente ou adquiridos de terceiros. Softwares customizados e proprietários, criados para uso exclusivo da empresa, são registrados como investimentos em desenvolvimento e podem ser amortizados ao longo do tempo. Já os softwares adquiridos, como licenças de uso, podem ser tratados como despesas operacionais ou como ativos intangíveis dependendo do modelo de aquisição. Em transações de fusões e aquisições (M&A), a valoração de softwares leva em conta fatores como potencial de mercado, escalabilidade, obsolescência tecnológica e sinergia com os demais ativos da empresa adquirente.

Com base em todo o exposto, é recomendado que a empresa de base tecnológica utilize das vantagens competitivas que os direitos de propriedade intelectual podem lhe prover para assim maximizar a sua vantagem competitiva. Entretanto, seja pela obsolescência da tecnologia ou pela expiração dos direitos temporários de propriedade intelectual, a empresa deve se preparar para a concorrência contra produtos idênticos, similares ou substitutos no longo prazo. Ou seja, em uma economia capitalista, todos os mercados tendem para a competição perfeita no longo prazo.

4. Estudo do M&A Microsoft / LinkedIn

A aquisição do LinkedIn pela Microsoft, anunciada em 2016 por US$ 27 bilhões, foi um dos maiores exemplos do valor estratégico dos ativos intangíveis em fusões e aquisições (6). O LinkedIn possuía mais de 433 milhões de usuários na época da sua compra e já era a maior rede social profissional do mundo, consolidando-se como a plataforma líder para recrutamento e networking. Desde a aquisição, o LinkedIn triplicou sua base de usuários (passando para mais de 900 milhões de usurários em 2024).

A aquisição permitiu que a Microsoft se posicionasse fortemente no mercado corporativo e de recrutamento, permitindo inclusive que o LinkedIn fosse integrado às ferramentas já consolidadas da Microsoft como o Microsoft Office 365 e outras ferramentas empresariais. Ao mesmo tempo, fortaleceu o modelo de negócios já implementado pelo LinkedIn, aumentando receitas com soluções consolidadas como o LinkedIn Ads, LinkedIn Premium e Sales Navigator.

Os dados sobre conexões, interesses e padrões de comportamento profissional foram também extremamente valiosos para a inteligência de mercado e publicidade direcionada, auxiliando assim a Microsoft a aprimorar suas soluções de inteligência artificial e aprendizado de máquina aplicadas ao mercado de trabalho e de redes profissionais.

O LinkedIn possuía poucos ativos físicos, mas um grande portfólio de ativos intangíveis que justificaram o alto valor pago pela Microsoft. A combinação das empresas permitiu também sinergias entre os negócios, incluindo para soluções com inteligência artificial, análise de dados e automação de processos corporativos.

As informações oficiais apresentadas a seguir foram extraídas do relatório trimestral do exercício posterior à aquisição da empresa LinkedIn pela Microsoft, o qual as empresas públicas nos Estados Unidos devem apresentar à Comissão de Valores Mobiliários e Câmbio (SEC) – Form 10-Q. Este relatório contém informações financeiras sobre a empresa, como resultados de operações e análise de gestão.

Conforme especificado no relatório (8), p. 20, Nota 8 – Combinações de negócios:

“Em 8 de dezembro de 2016, concluímos nossa aquisição de todas as ações emitidas e em circulação do LinkedIn, a maior rede profissional do mundo na Internet, por um preço total de compra preliminar de US$ 27,0 bilhões. O preço de compra consistiu principalmente em dinheiro de US$ 26,4 bilhões. Espera-se que a aquisição acelere o crescimento do LinkedIn, Office 365 e Dynamics 365. Os resultados financeiros do LinkedIn foram incluídos em nossas demonstrações financeiras consolidadas desde a data da aquisição. A alocação do preço de compra na data da aquisição foi baseada em uma avaliação preliminar e está sujeita a revisão à medida que análises mais detalhadas forem concluídas e informações adicionais sobre o valor justo dos ativos adquiridos e passivos assumidos se tornarem disponíveis.”

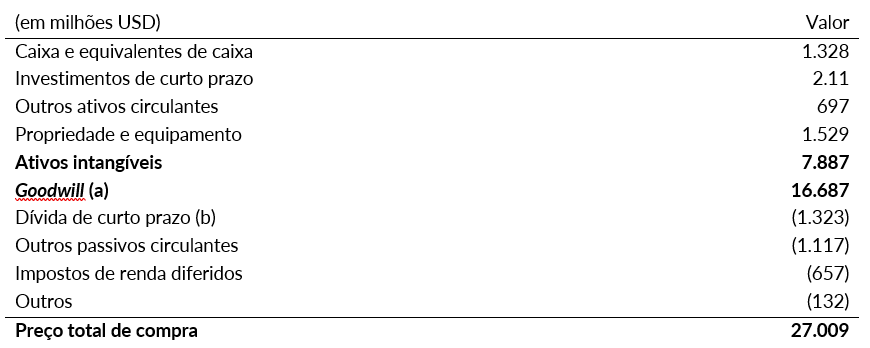

As principais classes de ativos e passivos alocadas ao preço de compra conforme informações extraídas das tabelas contidas no “Form 10-Q de April 27, 2017 da Microsoft Corp Nota 8 – Combinações de Negócios ao se atribuir a compra da empresa LinkedIn”.

Tabela 1: Formulário 10-Q de April 27, 2017 da Microsoft Corp Nota 8 (Preço Total de Compra) (a) O ágio foi atribuído ao nosso segmento de Produtividade e Processos de Negócios. O ágio foi atribuído principalmente ao aumento de sinergias que devem ser alcançadas com a integração do LinkedIn. Não se espera que nenhum ágio seja dedutível para fins de imposto de renda. (b) Notas seniores conversíveis emitidas pelo Linkedln em 12 de novembro de 2014, substancialmente todas resgatadas após nossa aquisição do Linkedln. Os USD 18 milhões restantes em notas não são resgatáveis e estão incluídos na dívida de longo prazo em nossos balanços consolidados.

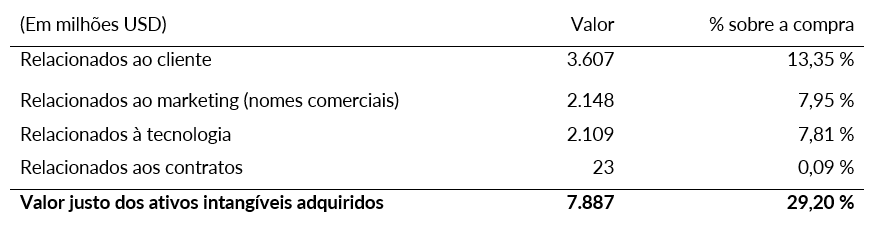

A seguir estão os detalhes do preço de compra alocado aos ativos intangíveis adquiridos e conforme informações extraídas das tabelas contidas no “Form 10-Q de April 27, 2017 da Microsoft Corp Nota 8 – Combinações de Negócios ao se atribuir a compra da empresa LinkedIn”.

Tabela 2: Formulário 10-Q de April 27, 2017 da Microsoft Corp Nota 8 (Valor justo dos ativos intangíveis adquiridos). Adaptado para incluir a percentagem sobre o valor de compra.

Verifica-se assim que aproximadamente 30% do valor contabilizado da operação foi atribuído à classe de Ativos Intangíveis, categorizados como: Relacionados ao consumidor, marketing (marcas), tecnologia e contratos. Ainda, aproximadamente 60% do valor contabilizado da operação foi atribuído ao “Goodwill”, que foi atribuído principalmente ao aumento das sinergias que a Microsoft esperava alcançar com a integração do LinkedIn. (8)

O valor dos “ativos relacionados a tecnologia” pode ser correlacionado ao portfólio de patentes e pedidos de patente de invenção que a empresa possui globalmente e que na data de publicação deste estudo constituíam 385 documentos patentários publicados somente nos EUA dentro de uma família patentária de 417 patentes no mundo (10) até o ano de 2016 em que ocorreu a operação, conforme informações disponíveis no banco de dados Espacenet (11). Os Softwares, algoritmos e bancos de dados da empresa também podem ser correlacionados a este valor.

Desta forma, mais de 90% da compra foi contabilizada dentro de ativos classificados como intangíveis, demonstrando assim a relevância que tal classe de ativos possuem no segmento de tecnologia.

5. Estudo do M&A Jazz Pharma / GW Pharma

A Jazz Pharmaceuticals adquiriu em 2021 pelo valor de aproximadamente USD 7,2 bilhões a GW Pharmaceuticals em uma transação significativa no setor biofarmacêutico, destacando-se pelo foco em medicamentos à base de canabinoides (9).

A Jazz Pharma, tradicionalmente focada em medicamentos para distúrbios do sono e oncologia, buscava diversificar seu portfólio com terapias inovadoras. A GW Pharma, por sua vez, a líder em medicamentos à base de canabinoides, sendo a desenvolvedora do Epidiolex, o primeiro medicamento derivado da cannabis aprovado pela Administração Federal de Alimentos e Medicamentos dos EUA (Food and Drug Administration – FDA) para epilepsia grave. O Epidiolex já gerava receitas significativas (cerca de USD 500 milhões anuais), o que impulsionaria o crescimento da Jazz Pharma. A aquisição reforçou assim a posição da Jazz Pharma no mercado de neurologia e consolidou os canabinoides como uma categoria farmacêutica relevante no mercado global.

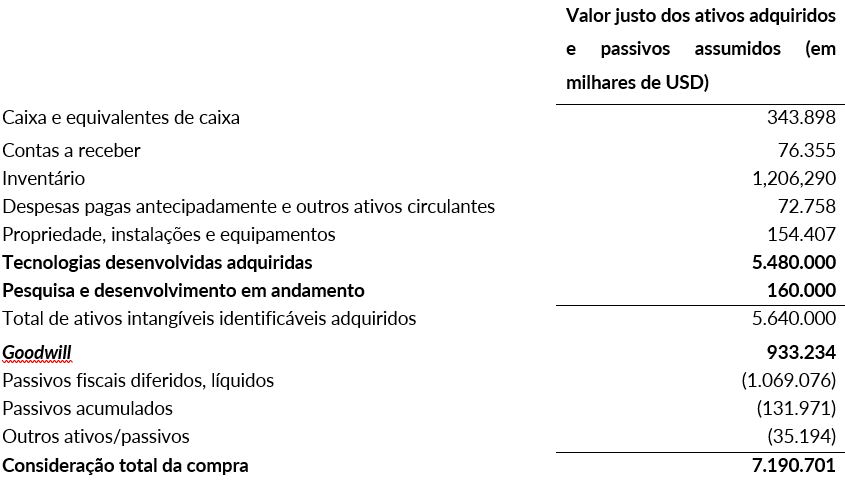

A tabela a seguir resume os valores atribuídos aos ativos adquiridos e passivos assumidos na Data de Encerramento da Aquisição e extraída das tabelas contidas no “Form 10-K de 2023 da Jazz Pharmaceuticals PLC (10).

Tabela 3: Valores justos (Fair Value) dos ativos adquiridos e passivos assumidos na Data de Encerramento da aquisição da GW Pharma pela Jazz Pharma.

Verifica-se assim que aproximadamente 78% do valor contabilizado da operação foi atribuído à classe de Ativos Intangíveis, categorizados como: Tecnologias desenvolvidas adquiridas e Pesquisa e desenvolvimento em andamento. Conforme especificado no relatório (8) na seção F-19, p.130, a abordagem utilizada para a determinação do valor justo (fair value) dos ativos intangíveis foi pelo método da receita (income):

“O valor justo dos ativos intangíveis adquiridos foi de USD 5.640 milhões. Os ativos intangíveis incluíam tecnologias desenvolvidas adquiridas, principalmente relacionadas à Epidiolex e IPR&D.

O valor justo do ativo de tecnologia desenvolvida adquirida pela Epidiolex foi determinado pela aplicação da abordagem de receita, que reconhece que o valor justo de um ativo é baseado no recebimento esperado de benefícios econômicos futuros, como lucros e entradas de caixa com base em projeções de vendas atuais e custos diretos estimados, usando uma taxa de desconto de 9,4% que reflete os requisitos de retorno do mercado. Este ativo intangível está sendo amortizado ao longo de uma vida útil estimada de 12 anos.”

O motivo desta proporção elevada no valor dos ativos intangíveis relacionados às “Tecnologias desenvolvidas adquiridas” pode ser correlacionado ao portfólio de patentes e pedidos de patente de invenção que a empresa possui globalmente e que na data de publicação deste estudo constituíam 70 documentos patentários publicados somente nos EUA dentro de uma família patentária de 101 patentes no mundo até o ano de 2021 em que ocorreu a operação, conforme informações disponíveis no banco de dados Espacenet.

Ainda, aproximadamente 13% do valor contabilizado da operação foi atribuído ao “Goodwill”, que foi relacionado no relatório (9) na seção F-19, p.131 como:

“O ágio representa o excesso da contraprestação total da compra sobre o valor justo estimado dos ativos líquidos adquiridos e foi registrado no balanço patrimonial consolidado na Data de Fechamento. O ágio foi principalmente atribuível ao estabelecimento do passivo fiscal diferido para os ativos intangíveis e estoque adquiridos. Não esperamos que nenhuma parte desse ágio seja dedutível para fins de imposto de renda.”

Desta forma, novamente, verifica-se que mais de 90% da compra foi contabilizada dentro de ativos classificados como intangíveis, demonstrando assim a relevância que tal classe de ativos possuem no segmento de tecnologia.

6. Análise e Discussão dos Estudos de Caso

Pode-se verificar assim que tanto a compra do LinkedIn pela Microsoft quanto a compra da GW Pharma pela Jazz Pharma não foram motivadas por seus ativos físicos, mas sim pela combinação de seus diversos ativos intangíveis e de cunho intelectual.

Um ponto de comparação interessante de ser explorado entre os estudos de caso é que no caso Microsoft / LinkedIn o percentual de valor formalmente atribuído às “tecnologias” foi substancialmente menor do que no caso Jazz Pharma / GW Pharma. Ou seja, enquanto na aquisição da empresa GW Pharma o percentual de valor atribuído às tecnologias foi de aproximadamente 78%, na aquisição do Linkedin este percentual foi de aproximadamente 8%.

Esta variação provavelmente deriva da diferença entre as áreas tecnológicas das empresas. A Microsoft, opera no setor de softwares, onde a obsolescência das tecnologias ocorre de forma mais rápida devido à grande dinamicidade do segmento comercial. Desta forma, os ativos intangíveis de base de clientes e da marca passam a ter maior relevância no longo prazo para a empresa (o que pode ser verificado na prática na tabela 2). Em contrapartida, a Jazz Pharma opera no setor farmacêutico, onde a tecnologia tende a ser mais constante no longo prazo para um mesmo produto farmacêutico. Assim, os ativos intangíveis diretamente relacionados ao produto adquirido, Epidiolex, como as patentes e know-how, passam a ter maior relevância na constituição do valor da aquisição.

Destes fatos, é possível de inferir que o valor unitário de uma patente no setor de tecnologia da informação tende a ser menor do que o valor unitário de uma patente no setor farmacêutico.

Uma correlação adicional interessante para ambos os casos foi de que o valor monetário atribuído aos ativos intangíveis de ambas as aquisições esteve na faixa de 90% da negociação, o que de forma complementar estabelece que os ativos tangíveis identificáveis das empresas adquiridas contribuíram somente com 10% do valor total. Tal correlação pode ser útil em casos em que uma valoração sumária e preliminar seja necessária (ou quando poucas informações ou informações somente dos ativos tangíveis da empresa estejam facilmente disponíveis). Ou seja, atribuídos os devidos fatores de incerteza, esta proporção pode ser utilizada como um multiplicador econômico (Ativos Intangíveis = 9x Ativos Tangíveis) em negociações envolvendo empresas de base tecnológica que já estejam em operação de uma forma mais consolidada, em mercados inovadores já validados empiricamente e que possuam um nível de receita estimável no médio e longo prazo.

Estes dados podem assim servir de subsídios para as empresas de base tecnológica nacionais em operação, incluindo principalmente as Startups baseadas em tecnologia profunda (Deep Techs) que dependem fortemente de investimentos de capital de risco (Venture Capital) durante o seu ciclo de crescimento, bem como, quando já consolidadas, visam muitas vezes a abertura de seu capital ou a sua venda para uma empresa de maior porte e/ou multinacional.

7. Considerações Finais

Verifica-se assim como os ativos intangíveis são muitas vezes o principal vetor de valor em negócios baseados em tecnologia.

Os ativos intangíveis, como patentes, marcas, algoritmos/software e know how, representaram nas operações avaliadas a maior parte do valor das empresas adquiridas. Diferente de setores tradicionais (vinculados às commodities), onde o valor está mais atrelado a bens físicos ou infraestrutura, as empresas de tecnologia dependem fortemente da inovação e do conhecimento para gerar receita e obterem vantagens competitivas que assegurem a sua liderança e permanência no mercado.

Além disso, o impacto dos ativos intangíveis pode ser observado na escalabilidade dos negócios de base tecnológica, onde o custo marginal de produção tende a ser baixo e o potencial de mercado tende à escala global. Empresas como a Microsoft exemplificam esse modelo, pois grande parte do seu valor está atrelado a suas plataformas, dados e capacidade de inovação contínua. Esse fenômeno reforça a necessidade de estratégias de gestão que protejam estes ativos, seja por meio de investimentos em pesquisa e desenvolvimento, proteção da propriedade intelectual ou fortalecimento do marketing para proteger a base de clientes de suas plataformas.

Estima-se que com a coleta de casos adicionais possa-se chegar a uma análise quantitativa das proporções de valor geral entre ativos tangíveis e ativos intangíveis em negócios baseados em tecnologia. Adicionalmente, um estudo em maior escala poderá verificar correlações e diferenças entre os principais setores tecnológicos como de software, IA, farmacêutico, automobilístico, agropecuário, entre outros.

Notas de Referência ao longo do texto:

(1) Notas da referência: Investimentos intangíveis e tangíveis foram agregados sobre os países da amostra: UE-22, Índia, Japão, Reino Unido e Estados Unidos. As estimativas são em termos de volumes encadeados (ano de referência 2015). As economias da UE-22 são Bulgária, Croácia, República Tcheca, Dinamarca, Estônia, Finlândia, França, Alemanha, Grécia, Hungria, Itália, Letônia, Lituânia, Luxemburgo, Reino dos Países Baixos, Polônia, Portugal, Romênia, Eslováquia, Eslovênia, Espanha e Suécia.

(2) Forma de apresentação dos dados atribuída à empresa Emerge em seus diversos relatórios de inovação. Série histórica atualizada para conter últimos dados publicados pelo BCB até ano de 2024.

(3) O Formulário 10-Q é um relatório trimestral que fornece uma visão financeira e operacional da empresa ao longo do ano. Ele inclui informações não auditadas e deve ser apresentado três vezes ao ano, para os três primeiros trimestres fiscais (o quarto trimestre é coberto no 10-K). O Formulário 10-K é um relatório anual e muito mais detalhado do que o 10-Q, que contém as demonstrações financeiras auditadas da empresa e um panorama completo das operações, riscos e estratégia da organização.

(4) A obtenção de uma patente de invenção provê o direito de exclusão de terceiros para o uso de sua tecnologia, o que não é o mesmo que afirmar que seu titular detenha a total liberdade de comercialização de sua invenção ou mesmo o monopólio sobre determinada tecnologia.

(5) Segundo Reilly (REILLY, 1999) Fair Value (Valor justo) é o “valor que compensará de forma justa um proprietário que foi involuntariamente privado do gozo econômico de um ativo intangível onde não há um comprador nem um vendedor disposto. O valor justo é principalmente um conceito legal. Consequentemente, existem inúmeras definições de valor justo que são específicas para os estatutos jurisdicionais particulares e precedentes judiciais”.

(6) Utilidade é um conceito econômico que se refere à capacidade de outro ativo de fornecer uma quantidade equivalente de satisfação ao ativo sob avaliação.

(7) Conforme explica Razgaitis (RAZGAITIS, 2009) “é raro encontrar acordos comparáveis exatos ou quase exatos com as informações publicadas ou acessíveis que serão úteis em uma avaliação de assunto, mas às vezes isso acontece. Mesmo quando isso não acontece, geralmente há algum insight útil sobre a avaliação que vem da busca e do estudo, mesmo que não haja um conjunto próximo de comparáveis. E há momentos em que estamos em uma situação de licenciamento de paradigma e, portanto, mesmo sem um acordo específico, podemos obter um insight útil sobre uma faixa de avaliação.”

(8) E.g. Métodos como Monte Carlo e Leilões de tecnologia.

(9) No Brasil o registro de marcas é concedido somente para sinais “visualmente” perceptíveis, como marcas nominativas, figurativas, mistas, marcas de movimento, marcas tridimensionais, marcas de posição. Entretanto, exclui-se a proteção marcária para sons, cheiros, gustativas ou impressões táteis. Outros países podem prover proteção para tais formas e por este motivo preferimos atribuir uma definição mais ampla do ativo marcário neste trabalho.

(10) Família de patentes deve ser entendido como um conjunto de patentes relacionadas que protegem a mesma invenção em diferentes países ou jurisdições, compartilhando uma prioridade comum. A presente análise considerou somente uma avaliação qualitativa do volume de patentes da empresa e sem considerar o status legal dos direitos de propriedade intelectual da empresa.

(11) Endereço eletrônico do banco de dados Espacenet: https://worldwide.espacenet.com/ [acesso em: Fev. 2025]

Bibliografia

WIPO; Luiss Business School. World Intangible Investment Highlights: Edição junho 2024. Genebra e Roma: World Intellectual Property Organization e Luiss Business School, 2024. Disponível em: www.wipo.int/en/web/intangible-assets/measuring-investments and https://global-intaninvest.luiss.it. Acesso em: [2025].

IP Key LA, Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC), pelo Instituto Nacional da Propriedade Industrial (INPI), 2025, Setores Intensivos em Direitos de Propriedade Intelectual na Economia Brasileira. Brasília: INPI, Disponível em: https://www.gov.br/inpi/pt-br/inpi-data/estudos/setores_intensivos_2025.pdf. Acesso em: [2025].

BANCO CENTRAL DO BRASIL. Detalhamento do item “Serviços de Propriedade Intelectual” – Royalties e Licenças. Brasília: Banco Central do Brasil, Disponível em: https://www.bcb.gov.br/content/estatisticas/Documents/Tabelas_especiais/BalPagA.xlsx. Acesso em: [2025].

REILLY, Robert F.; SCHWEIHS, Robert P. Valuing intangible assets. New York: McGraw-Hill, 1999

RAZGAITIS, Richard. Valuation and dealmaking of technology-based intellectual property: principles, methods, and tools. Hoboken: John Wiley & Sons, 2009

MURPHY, William J.; ORCUTT, John L.; REMUS, Paul C. Patent valuation: improving decision making through analysis. Hoboken: John Wiley & Sons, 2012

MICROSOFT. Microsoft to acquire LinkedIn. Microsoft News Center, 13 jun. 2016. Disponível em: https://news.microsoft.com/2016/06/13/microsoft-to-acquire-linkedin/. Acesso em: [2025].

MICROSOFT CORPORATION. Form 10-Q – April 27, 2017. Disponível em: https://www.sec.gov/Archives/edgar/data/789019/000156459017007547/msft-10q_20170331.htm. Acesso em: [2025].

JAZZ PHARMACEUTICALS PLC. Jazz Pharmaceuticals to Acquire GW Pharmaceuticals plc, Creating an Innovative, High-Growth, Global Biopharma Leader. Jazz Pharmaceuticals, Dublin, 3 fev. 2021. Disponível em: https://investor.jazzpharma.com/news-releases/news-release-details/jazz-pharmaceuticals-acquire-gw-pharmaceuticals-plc-creating. Acesso em: [2025].

JAZZ PHARMACEUTICALS PUBLIC LIMITED COMPANY. Form 10-K – 2023. Disponível em: https://www.sec.gov/Archives/edgar/data/1232524/000123252424000015/jazz-20231231.htm. Acesso em: [2025].

Compartilhe:

Rua Capitão Antônio Rosa, 409

Jardim Paulistano, 01443-010

São Paulo, SP, Brasil

Email: contato@guimaraesip.com.br

Fone / Whatsapp : +55 11 9 4119 8019